Planując zakup domu lub mieszkania, bardzo ważne jest oszacowanie kosztów kredytu hipotecznego oraz ocena własnych możliwości finansowych. Choć istnieje wiele kalkulatorów online i analiz bankowych, które mogą pomóc w obliczeniu miesięcznej raty, warto również wiedzieć, jak samodzielnie obliczyć ratę kredytu hipotecznego.

Jak samemu obliczyć ratę kredytu hipotecznego?

W ostatnich latach stopy procentowe w Polsce przechodziły znaczące zmiany, co miało bezpośredni wpływ na raty kredytów hipotecznych. W 2023 roku Narodowy Bank Polski (NBP) zdecydował się na serię obniżek stóp procentowych, co miało na celu złagodzenie skutków inflacji i wsparcie gospodarki. Przykładowo, we wrześniu 2023 roku obniżono stopy o 0,75 punktu procentowego, a w październiku o kolejne 0,25 punktu, co ustaliło stopę referencyjną na poziomie 5,75%.

Dzięki tym działaniom, osoby posiadające kredyty z oprocentowaniem zmiennym mogły zaobserwować obniżkę swoich miesięcznych rat. Dla wielu kredytobiorców zmniejszenie stóp oznaczało realną ulgę w domowym budżecie, a w niektórych przypadkach rata kredytu mogła obniżyć się o kilkaset złotych. Przykład ten doskonale ilustruje, jak obliczyć ratę kredytu hipotecznego, uwzględniając zmiany w oprocentowaniu.

Sprawdź, jakie są metody na obniżenie raty kredytu hipotecznego

Obliczenie raty kredytu hipotecznego można przeprowadzić, uwzględniając 2 warianty oprocentowania – stałe i zmienne. Każda z tych opcji ma swoje charakterystyczne cechy, które wpływają na wysokość miesięcznej raty.

- Oprocentowanie stałe kredytu hipotecznego — rata kredytu pozostaje niezmienna przez cały okres trwania umowy. Oznacza to, że niezależnie od sytuacji na rynku finansowym, kwota, którą co miesiąc będziemy spłacać, nie ulegnie zmianie.

Dla przykładu, jeśli zaciągniemy kredyt w wysokości 300 000 zł na 20 lat przy stałym oprocentowaniu 4%, nasza rata wyniesie około 1819 zł miesięcznie. Taki kredyt daje poczucie stabilności i pozwala na łatwiejsze planowanie budżetu domowego, ponieważ rata pozostaje stała przez cały okres kredytowania.

- Oprocentowanie zmienne kredytu hipotecznego — charakteryzuje się tym, że wysokość raty może się zmieniać w zależności od warunków rynkowych, takich jak stopy procentowe. W takim przypadku nasza rata może wzrastać lub maleć, co wiąże się z większym ryzykiem, ale również potencjalnymi korzyściami w przypadku spadku stóp procentowych.

Na przykład, jeśli zaciągniemy kredyt na 300 000 zł na 20 lat z początkowym oprocentowaniem 3%, rata może wynosić około 1660 zł miesięcznie. Jednak jeśli po kilku latach oprocentowanie wzrośnie do 5%, rata może wzrosnąć nawet do około 1980 zł. Taki scenariusz wymaga większej ostrożności i elastyczności finansowej ze strony kredytobiorcy.

Obliczenie raty kredytu hipotecznego, niezależnie od tego, jakie jest oprocentowanie kredytu hipotecznego , opiera się na kilku podstawowych elementach: kwocie kredytu, okresie spłaty oraz stopie procentowej.

Przeczytaj artykuł, z którego dowiesz się, czym jest nadpłata kredytu.

Dla oprocentowania stałego proces liczenia raty polega na podzieleniu całkowitej kwoty kredytu przez liczbę rat, a następnie dodaniu do każdej z nich odsetek, obliczanych jako procent od pozostającej do spłaty kwoty. W przypadku oprocentowania zmiennego stosuje się podobny mechanizm, z tą różnicą, że wysokość odsetek może się zmieniać wraz z wahaniami stóp procentowych na rynku.

W skrócie rata kredytu to suma części kapitałowej (czyli spłaty samego pożyczonego kapitału) oraz części odsetkowej (czyli odsetek naliczonych od pozostałego do spłaty kapitału).

Jak obliczyć ratę kredytu hipotecznego: wzór

W 2024 roku, pomimo wcześniejszych obniżek, przewiduje się stabilizację stóp procentowych na obecnym poziomie. Według ekspertów Rada Polityki Pieniężnej (RPP) nie zamierza dokonywać dalszych obniżek, co wynika z obaw o inflację i polityczne napięcia na linii NBP-nowy rząd. Takie środowisko może wpłynąć na stabilność rat kredytów hipotecznych, szczególnie dla tych z oprocentowaniem zmiennym.

Kredytobiorcy, którzy zastanawiają się, jak wyliczyć ratę kredytu hipotecznego, powinni wziąć pod uwagę możliwość braku istotnych zmian w oprocentowaniu w najbliższym czasie. Warto również zauważyć, że długofalowe prognozy sugerują możliwość niewielkich obniżek w 2025 roku, co może przynieść dalsze korzyści dla osób spłacających kredyty.

Jak zrealizować przeniesienie kredytu hipotecznego do innego banku ?

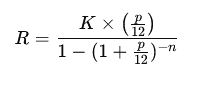

Obliczenie raty kredytu hipotecznego opiera się na wzorze, który uwzględnia kwotę kredytu, oprocentowanie oraz okres spłaty. Najczęściej stosuje się tu formułę rat równych (annuitetowych), gdzie każda rata składa się z części kapitałowej i odsetkowej, a ich suma pozostaje stała przez cały okres kredytowania. Wzór na obliczenie miesięcznej raty kredytu hipotecznego wygląda następująco:

gdzie:

- R — miesięczna rata kredytu,

- K — kwota kredytu (kapitał),

- p — roczna stopa oprocentowania (wyrażona w ułamku dziesiętnym, np. 5% to 0,05),

- n — liczba rat (np. dla 30-letniego kredytu spłacanego w ratach miesięcznych będzie to 360).

Historia kredytowa — czy są sposoby, aby ją poprawić?

Szczegóły wzoru:

- Kwota kredytu (K) — to całkowita suma pożyczonych środków. Jest to podstawa, od której naliczane są odsetki.

- Roczna stopa oprocentowania (p) — jest to wskaźnik, który określa koszt pożyczki, czyli kwotę, jaką należy zapłacić bankowi za możliwość korzystania z jego środków. Stopa ta jest dzielona przez 12, aby uzyskać miesięczną stopę procentową, ponieważ raty są najczęściej płacone miesięcznie.

- Liczba rat (n) — to całkowita liczba miesięcznych płatności, które muszą być dokonane, aby całkowicie spłacić kredyt. Wartość ta jest iloczynem liczby lat kredytowania i liczby miesięcy w roku.

Dowiedz się, jakie dokumenty do kredytu hipotecznego są Ci potrzebne.

Wzór ten pozwala dokładnie obliczyć wysokość miesięcznej raty, uwzględniając wszystkie podstawowe parametry kredytu. Dla osób preferujących oprocentowanie zmienne warto pamiętać, że stopa procentowa (p) może ulegać zmianom w zależności od warunków rynkowych, co wpływa na wartość raty w poszczególnych miesiącach.